二次相続とは?相続税はどうなる?

家の相続で損しないためにすべき事

後悔しないために。

『二次相続ってどういうこと?』

『二次相続は税金が高くなるって本当?』

『相続税の負担を減らす方法はある?』

二次相続について何も知らずに遺産を受け取ると、高い相続税に苦しむ可能性が高いので、事前に対処法を知っておくことが重要です。

この記事では、

- 二次相続とは?

一時相続との違いを解説 - 相続税対策でできること

- 相続で損しないために

やっておくべき準備

について解説します。

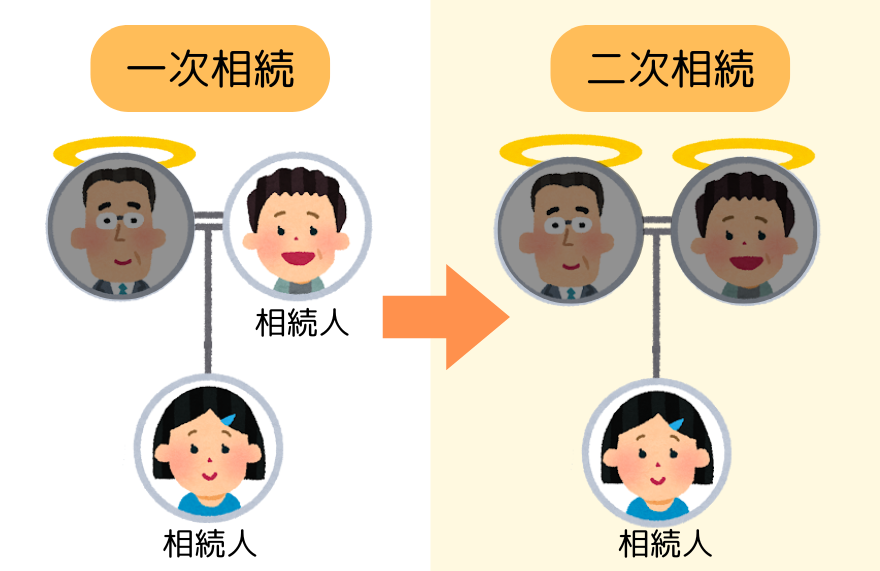

二次相続とは?

相続税対策についても要確認

二次相続とは、両親のどちらかが亡くなって相続した後、もう片方の親も亡くなって二度目の相続が発生することを言います。

二次相続は、以下の理由から相続税が高くなる傾向にあります。

- 相続人数が減るので

基礎控除額が少なくなる - 配偶者控除がない

- 配偶者の財産も課税対象になる

- 小規模宅地等の特例が使えない

可能性がある

小規模宅地等の特例は相続した土地の金額に対して控除を受けられるという制度ですが、すでに子どもが独立して自分の持ち家を持っている場合などには、適用できません。

相続税対策でできることは?

相続税が高くならないようにするには、以下の方法があります。

- 同居している子どもが実家を相続して

小規模宅地等の特例を受ける - 配偶者の財産を増やさないようにする

- 生前贈与を行う

- 不動産を売却しておく

相続する財産のうち、最も高額になりやすいのは家や土地などです。

相続税が高くなってしまう原因である不動産について、一時相続の時点で対処しておくことが必要です。

すでに二次相続を迎えてしまっている

場合はどうする?

もう両親が亡くなってしまったんだけど…

二次相続を迎えてしまった人の選択肢としては、

相続した家について、①その家に住む②放置する

③売却する、のいずれかになります。

ただし、②放置するという手段は、大きなリスクが発生する可能性があります。

- 固定資産税や維持費がかかる

- 不動産の価値が年々下がる

- 建物の維持や草取りなどの手間

- 倒壊などの危険性

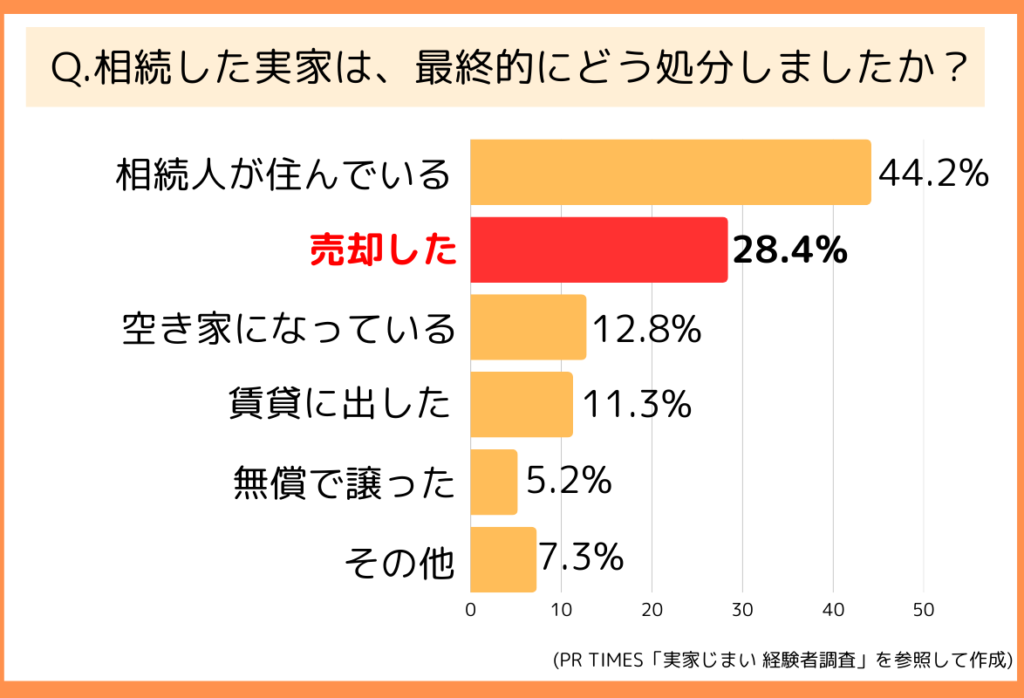

このようなデメリットにより、相続した家に住まない場合は③売却することを選ぶ人も多いです。

上記のデータからも、住まない場合は家を売るケースが多いことがわかります。

相続した家に住むにしろ、売却するにしろ、そこで重要なのが、家の評価額を調べておくことです。

- 相続税がいくらかかるのか分かる

- 相続方法を決められる

- 相続人が複数いる場合、

公平な遺産分割ができる

どの選択肢を選ぶにしても、相続税の申告期限である10ヶ月以内には、家の価格を知っておく必要があります。

以下で紹介するような無料サービスを利用すれば、スマホで家や土地の価格を調べられるので、相続した不動産をどうすべきかの参考にすることができます。

実家の正しい価格を調べるには

早く・簡単に家の価値を知りたい方におすすめなのが、スマホひとつで不動産の価格を調べられる

『イエウール』です。

イエウールは、会員登録なし・無料で利用できるサービス。なんと簡単1分で家や土地の最高額を調べられます。

家の間取り・面積・築年数などが大まかに分かれば、離れた地元にある実家でも価格を調べることができます。

- スマホで簡単1分!

無料で家や土地の価格を調べられる - 不動産会社最大6社が一括査定

- 全国2,600社の優良企業と提携

- しつこい営業電話は一切なし

査定の結果はメールで連絡 - 調べたからといって必ず売る必要なし

イエウール公式:https://ieul.jp/

\60秒の簡単入力【全国対応】/

まずは無料で家の価格を調べてみる >>

※試したからといって家を売る必要もありません

イエウールについての評判

30代女性

30代女性

すぐに売却する気はなかったものの、それでも問題なく利用できました。2,500万の見積もりのところもありましたが、なかには3,200万円以上の値段を出してくれる不動産屋も見つけられました。

50代男性

50代男性

いろいろ入力しなきゃいけなかったけど、だいたい3分以内には一括査定を申し込めました。思いのほか高値がつき、大変驚いてます。

口コミにあるように、イエウールの利点は、家の最高額がすぐに分かるということ。

その理由は、最大6社の不動産会社が一斉に家の価格を調べることで、価格競争が活発になり、自然と値段が上がっていく仕組みがあるからです。

全国2,600以上の優良企業の中から、あなたの実家に高値をつけてくれる不動産会社を簡単に探すことができるんです。

まずは無料で家の価格を調べてみる >>

※試したからといって家を売る必要もありません

二次相続前の人も、最中の人も

活用できる制度

もし売却することを選択するなら、『居住用財産の3,000万円特別控除』を利用することができます。

この制度を利用すれば譲渡所得税の負担を減らすことができますが、控除を受けられる期間は3年以内と決まっています。

今は忙しいから、実際に売るか

どうかは、落ち着いてからまた

考えよう…

と、そのままにしていると、期限切れで控除を受けられなくなってしまいます。

相続した家に住む予定がないのであれば、3,000万円控除を受けて損せず売却できるよう、早めに準備を進めることが重要です。

まずは無料で家の価格を調べてみる >>

※試したからといって家を売る必要もありません

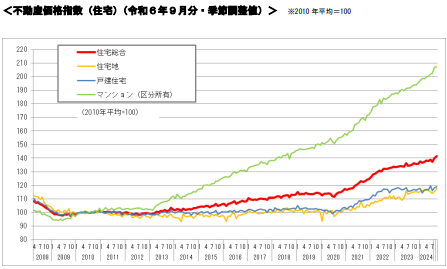

今、不動産価格が高騰中!

資材の高騰や円安の影響など、あらゆる要因により日本全国の不動産価格が上昇しています。

(引用:国土交通省「不動産価格指数(住宅) 令和6年9月」)

家の価格を調べた人の体験談

60代男性

60代男性20年前にだいたい3,000万円で購入した家。査定すると2,500万円と、あまり値段が下がっていなくて驚いた。

30代女性

30代女性知り合いが家を売った時の話を聞いて、試しに我が家の値段も調べてみました。2,000万円ぐらいの価値はあるらしく、思ったより高いなと感じました。

家が高額となれば、貰える金額が増えて、自分も家族もありがたいですよね。

しかし、その不動産価格の上昇もずっと続くわけではありません。

イエウールは使ったからと言って必ずしも売る必要はないため、家の価格が上昇しているうちに、評価額だけでも調べておくことをおすすめします。

【イエウールの特徴】

- スマホで無料で利用できる

- 不動産会社最大6社で一括査定

価格競争によって最高額が分かる - 大手から地域まで優良企業のみと提携

悪徳な不動産会社は契約解除済み - しつこい営業電話は一切なし

- 調べたからといって必ず売る必要なし

\60秒の簡単入力【全国対応】/

まずは無料で家の価格を調べてみる >>

※試したからといって家を売る必要もありません

よくある質問

両親が亡くなったら何をする?

両親が死亡した際にやるべきこと

1. 死亡直後の対応

- 医師による死亡確認

- 病院で死亡した場合は医師が死亡診断書を発行

- 自宅で亡くなった場合はかかりつけ医または警察へ連絡(異常死の可能性がある場合は検視が必要)

- 親族・関係者への連絡

- 兄弟姉妹、親戚、近しい友人などへ連絡

- 会社、学校、近所への報告(必要に応じて)

2. 葬儀・火葬の手配

- 葬儀社の選定・相談

- 事前に希望があればそれに沿う

- 費用や形式(直葬・家族葬・一般葬)を決定

- 死亡届の提出

- 死亡診断書とともに市区町村役場へ提出(7日以内)

- 役所で火葬許可証を取得

- 通夜・告別式・火葬の実施

- 喪主や挨拶の担当者を決める

- 必要に応じて菩提寺へ連絡し、お経や戒名を相談

- 香典返しや挨拶回りの準備

3. 死亡後の手続き

- 年金・保険関連の手続き

- 会社の健康保険→資格喪失届、埋葬料請求

- 国民健康保険→葬祭費請求

- 年金→未支給年金請求、遺族年金請求(対象者のみ)

- 生命保険→契約会社へ連絡し、保険金請求

- 銀行口座の凍結と相続の準備

- 銀行に死亡届を提出すると口座凍結

- 相続人全員で話し合い、遺産分割協議を進める

4. 相続・遺産整理

- 遺言書の有無を確認

- 遺言書がある場合は家庭裁判所で検認(公正証書遺言は不要)

- 相続の進め方を決定

- 相続放棄(3か月以内)、限定承認も検討

- 遺産分割協議書の作成・署名捺印

- すべての相続人の合意が必要

- 不動産・金融資産の名義変更

- 法務局で登記変更、銀行・証券会社で手続き

5. 税金関係の手続き

- 準確定申告(死亡後4か月以内)

- 亡くなった年の所得税を申告(必要がある場合)

- 相続税の申告・納税(10か月以内)

- 基礎控除(3,000万円+600万円×法定相続人)を超える場合

6. その他の手続き

- クレジットカードや携帯電話の解約

- 運転免許証・パスポートの返納

- 電気・ガス・水道などの名義変更または解約

- SNSやサブスクサービスのアカウント削除(必要に応じて)

7. 心のケア

- 家族で支え合う

- 精神的な負担が大きいので無理をしない

- 専門家(弁護士・司法書士・税理士・カウンセラー)に相談

- 相続・税金・手続きで困ったらプロに相談

- 時間をかけて整理する

- 気持ちの整理も含め、焦らずに進める

順番に進めていけば、スムーズに対応できます。

二次相続は何が違うの?

1. 一次相続と二次相続の基本的な違い

- 一次相続

- 両親のうち 先に亡くなった親の相続

- 通常、残された親(配偶者)と子供が相続人となる

- 二次相続

- もう一方の親が亡くなったときの相続

- 子供(兄弟姉妹)が相続人となり、配偶者はいない

2. 二次相続の特徴

- 相続人が減る

- 一次相続では配偶者+子供だが、二次相続では子供だけ

- 相続税の負担が増える可能性が高い

- 配偶者は「配偶者の税額軽減」で相続税が大幅に減額可能

- 二次相続では配偶者がいないため、税額軽減の適用がなくなる

- 遺産分割が複雑になることがある

- 一次相続で配偶者がすべて相続すると、二次相続時に子供間で大きな遺産分割が発生

- 兄弟姉妹間で意見が食い違う可能性がある

3. 二次相続で注意すべきポイント

(1) 相続税の負担を軽減する工夫

- 一次相続での相続配分を工夫する

- 先に亡くなる親の遺産を、配偶者だけでなく子供にも分けると、二次相続時の税負担を軽減可能

- ただし、配偶者の生活費や介護費用を考慮することも重要

- 生前贈与を活用する

- 親が元気なうちに、子供や孫に財産を贈与しておくと、相続税の圧縮につながる

- 「暦年贈与(110万円非課税)」や「相続時精算課税制度」を活用

(2) 遺産分割のトラブル回避

- 遺言書を準備する

- 遺言書があると、二次相続時の分割がスムーズに進む

- 公正証書遺言なら偽造や争いのリスクが減る

- 兄弟姉妹の意見を事前にすり合わせる

- 親の生存中から「誰が何を相続するのか」を話し合っておくと、後の争いを防げる

4. 一次相続と二次相続の税金の違い

- 一次相続では「配偶者の税額軽減」が適用できる

- 配偶者が相続した財産が 1億6,000万円 までは相続税がかからない

- それ以上でも法定相続分(1/2)までは非課税

- 二次相続では配偶者の税額軽減が使えない

- 相続人は子供だけとなり、基礎控除(3,000万円+600万円×法定相続人)のみ

- 結果として 相続税の負担が重くなりやすい

5. 具体例(一次相続と二次相続の比較)

ケース:遺産1億円、相続人は母親と子供2人

- 一次相続

- 母が全額相続 → 相続税ゼロ(配偶者の税額軽減)

- 二次相続(母死亡後)

- 子供2人が5,000万円ずつ相続 → 相続税が発生しやすい

対策

- 一次相続で子供に一部相続させる

- 母:5,000万円、子供2人:各2,500万円

- 一次・二次相続で分散し、税額を抑える

6. 二次相続の対策まとめ

✅ 一次相続で配偶者にすべて相続させるのではなく、子供にも分ける

✅ 生前贈与を活用し、相続財産を減らしておく

✅ 遺言書を作成し、相続トラブルを回避する

✅ 兄弟姉妹間で事前に相続について話し合っておく

7. 結論

- 一次相続は比較的負担が少ないが、二次相続では税金負担が大きくなるため、事前の対策が重要

- 適切な分割、贈与、遺言を活用することで、スムーズな相続と節税が可能

- 親が元気なうちにしっかり準備することが、円満な相続につながる

親の遺産で受け取れるものは?

1. 現金・預貯金

- 銀行や信用金庫の預貯金

- 口座名義人が死亡すると 口座は凍結 されるため、相続手続きが必要

- 相続人全員の同意が必要な場合が多い

- タンス預金(現金)

- 家の中にある現金も相続財産として申告対象

2. 不動産

- 自宅・土地・マンション・別荘など

- 固定資産税がかかる ため、維持管理できるか事前に検討

- 売却・賃貸・共有 などの選択肢がある

- 賃貸物件・収益不動産

- 家賃収入がある場合は継続的な管理が必要

- 賃貸契約や管理会社との手続きを行う

- 駐車場・農地・山林

- 利用しない場合は売却や転用を検討

3. 有価証券

- 株式・投資信託

- 名義変更や売却手続きが必要

- 配当金や売却益には課税される可能性あり

- 国債・社債

- 満期前の解約や名義変更が可能

4. 生命保険金(みなし相続財産)

- 生命保険の死亡保険金

- 受取人が指定されている場合、相続財産ではなく、受取人固有の財産

- ただし、「500万円 × 法定相続人の数」を超えると相続税の対象

- 契約者が親で受取人も親のケース

- 親が亡くなった場合、契約が終了し相続財産に含まれる

5. 車・バイク

- 自動車・バイク(軽自動車含む)

- 名義変更や売却が必要(運輸局で手続き)

- 維持費がかかるため、不要なら早めに処分

- ローンが残っている場合は精算が必要

6. 家具・家電・貴金属

- 高価な美術品・骨董品・宝石類

- 鑑定評価 が必要な場合あり(相続税の対象になる可能性)

- 分配が難しいため、売却して現金化するケースも

- 日用品や家具・家電

- 相続財産になるが、価値が低いものは相続手続きなしで処分可能

7. 負の遺産(借金・ローン)

- 住宅ローン(団信加入なら免除)

- 団体信用生命保険(団信)に加入している場合は免除

- 未加入なら相続人が支払い義務を負う

- カードローン・消費者金融の借金

- 相続人が負担するが、「相続放棄」をすれば支払い不要

- 保証人になっていた借金

- 亡くなった親が誰かの連帯保証人だった場合、相続人がその責任を引き継ぐ

8. 退職金・未支給年金

- 死亡退職金(企業が支給する場合あり)

- 会社の規定による(相続財産にならないケースも)

- 未支給の年金

- 亡くなった月までの年金は相続人が請求可能

- ただし、死亡後に振り込まれた年金は返還義務あり

9. ゴルフ会員権・リゾート会員権

- ゴルフ会員権

- 換金価値があるため、相続財産になる

- 名義変更や売却が可能(手続きはゴルフ場に確認)

- リゾート会員権

- 年会費が発生することが多い ため、不要なら売却や解約を検討

10. 知的財産権

- 著作権・特許権・商標権

- 亡くなった人が著作権や特許を持っていた場合、相続人に引き継がれる

- 収益が発生する場合は相続税の対象

11. その他

- ペットの飼育

- 法的には財産ではないが、相続人が面倒を見る必要がある

- お墓・仏壇

- 相続財産ではないが、維持管理する人を決める必要がある

- 貸金庫の中身

- 銀行の手続きを経て開封し、財産があれば相続手続きを行う

まとめ

✅ プラスの財産(現金・不動産・株など) と マイナスの財産(借金・ローンなど) の両方がある

✅ 負債が多い場合は「相続放棄」や「限定承認」を検討する

✅ 生命保険や退職金は相続財産に含まれないケースがあるため注意

✅ 分配が難しい財産(不動産・美術品・株式)は事前に対策を考えておく

相続にはさまざまな財産が含まれるため、トラブルを避けるためにも 生前に親と話し合い、遺言書を作成しておくと安心 です。

二次相続でよくあるトラブル

1. 遺産分割での兄弟姉妹間の対立

- 一次相続と違い、配偶者(母や父)がいないため、子供同士で遺産を分ける必要がある

- 相続人全員の合意が必要 なため、意見がまとまらないと手続きが進まない

- 兄弟姉妹の関係が悪化し、感情的な対立に発展するケースも多い

- 特に、長男・長女が親の介護をしていた場合、不公平感が生じやすい

2. 一次相続時の遺産配分が原因で問題が発生

- 一次相続で親(配偶者)がすべての遺産を相続してしまうと、二次相続で兄弟姉妹間の相続額が大きくなる

- 遺産が一人に偏ると、他の相続人が納得せず、争いの原因になる

- 特に、自宅不動産のみを親が相続してしまい、二次相続時に「分けられない遺産」になってしまうと問題が発生しやすい

3. 不動産の分割が困難

- 親が住んでいた家や土地をどのように分けるかで揉めることが多い

- 特定の相続人が住んでいる場合、売却が難しくなる

- 共有名義にすると後々の売却や管理が困難になり、トラブルが長期化する

- 分割が難しいため、遺産を公平に分けるのが困難になる

4. 相続税の負担が重くなる

- 一次相続では「配偶者の税額軽減」が使えたが、二次相続では適用されないため、税負担が増加する

- 相続税を支払うために不動産を売却しようとすると、兄弟間で意見が割れることがある

- 遺産のほとんどが不動産で、現金が不足していると、相続税の支払いに困ることがある

5. 介護や親の世話をしていた相続人とのトラブル

- 親と同居していた子供が「自分が面倒を見たのだから、多く相続するべき」と主張するケースが多い

- 他の兄弟が「それは親の意思だから関係ない」と反発し、争いに発展することがある

- 「寄与分」を主張する相続人がいる場合、他の兄弟と意見が対立する

6. 遺言書がないことで揉める

- 遺言書がないと、法定相続分に従うことになるが、相続人全員の同意が必要なためスムーズに進まないことが多い

- 遺産分割の話し合いが長引くと、関係が悪化しやすい

- 親の生前の意向が不明確なため、相続人同士で意見が食い違う

7. 兄弟姉妹の関係性が希薄な場合のトラブル

- 親が亡くなった後、兄弟姉妹がほとんど交流がなく、遺産分割協議が進まないことがある

- 兄弟姉妹の一部が相続手続きを放置し、財産の処分ができない状態になることがある

- 海外や遠方に住んでいる相続人がいると、手続きが遅れることがある

8. 代償分割の負担で揉める

- 不動産を相続した相続人が、他の相続人に「代償金」を支払うケースで金額が折り合わないことがある

- 支払い能力がない場合、結局不動産を売却することになり、予定が狂う

9. 事業承継に関するトラブル

- 家業や会社を親が経営していた場合、事業を継ぐ人と継がない人で対立することが多い

- 事業資産と個人資産が混在している場合、相続人間の分配が難しくなる

- 事業を継ぐ子供がいる場合、他の相続人にどう納得してもらうかが重要

10. 相続放棄や未払いの借金問題

- 親の借金が発覚し、相続放棄をするかどうかで意見が割れることがある

- 相続放棄をする場合、相続人全員で協力しないと意味がない

- 借金を相続したくないが、価値のある資産もある場合、限定承認を検討することがあるが、手続きが複雑で混乱することがある

11. 遺産の使い込み

- 一部の相続人が親の生前に勝手に預金を引き出していた場合、他の相続人から不満が出る

- 親と同居していた相続人が、不動産や財産を独占しようとするケースがある

- 後から「生前贈与があったのでは?」と疑われ、過去の金銭の流れを巡って争いが発生する

12. 遺産分割協議がまとまらず長期化

- 相続人全員の合意が必要なため、話し合いがまとまらないと遺産分割が進まない

- 協議が長引くと、感情的な対立が深まり、解決が難しくなる

- 裁判(調停・審判)に発展すると、費用と時間がかかる

13. まとめ

✅ 一次相続と異なり、配偶者がいないため兄弟姉妹間のトラブルが発生しやすい

✅ 不動産の分割や相続税の負担が大きな問題になりやすい

✅ 親の介護をしていた相続人と、していなかった相続人の間で意見が対立しやすい

✅ 遺言書がないと、遺産分割協議がスムーズに進まない

✅ トラブルを防ぐために、生前の相続対策(遺言書・生前贈与・分割計画)が重要

二次相続は 事前の準備がないと揉める確率が高い ため、親が存命のうちに話し合いや対策をしておくことが大切です。

一人っ子が二次相続で注意する点は?

1. 全財産を単独で相続するため、分割トラブルはない

- 兄弟姉妹がいないため、遺産分割協議の必要がなく、トラブルが少ない

- すべての遺産を相続する権利があるが、相続税の負担が大きくなる

2. 相続税の負担が重くなる

- 一次相続では「配偶者の税額軽減」が適用されるため、税負担は軽減される

- 二次相続では「配偶者の税額軽減」が使えず、一人で全財産を相続するため相続税が高額になりやすい

- 基礎控除額(3,000万円+600万円×法定相続人)が減るため、課税対象額が増加する

- 生命保険の非課税枠(500万円×法定相続人)も一人分しか使えないため、節税効果が低い

3. 不動産の相続に注意

- 親が住んでいた家や土地を相続すると、固定資産税や維持費がかかる

- 自分が住むなら問題ないが、売却や賃貸に出すかを早めに決める必要がある

- 不動産が主な遺産の場合、相続税の支払いに困ることがあるため、現金の準備が必要

4. 相続税の納税資金を確保する

- 相続税は原則として「現金一括納付」が必要(延納や物納は条件が厳しい)

- 相続した財産の大半が不動産だと、納税資金が不足するリスクがある

- 生前に親と話し合い、生命保険を活用するなどして納税資金を準備しておく

- 不動産を売却する場合は、買い手が見つかるまで時間がかかることがあるため、早めに対策を考える

5. 親の借金や負の遺産を確認

- 親の財産だけでなく、借金や負債もすべて相続することになる

- 親が連帯保証人になっている場合、その責任も引き継ぐことになるため注意が必要

- 相続放棄や限定承認の期限(3か月以内)を意識し、必要なら手続きを行う

6. 遺言書の有無を確認

- 親が遺言書を残しているかどうかを事前に確認することが重要

- 公正証書遺言であればすぐに手続き可能だが、自筆証書遺言は家庭裁判所で検認が必要

- 遺言書がない場合、相続手続きが複雑になるため、遺言書の作成を親に勧める

7. 生命保険の活用

- 親が生命保険に加入している場合、死亡保険金は「受取人固有の財産」となり、相続手続きが簡単

- 生命保険の非課税枠(500万円×法定相続人)を活用すると、相続税の負担を軽減できる

- 納税資金としても利用できるため、親と相談して生命保険の見直しを行う

8. 手続きの負担がすべて一人にかかる

- 相続手続き(銀行口座の解約、不動産の名義変更、税務申告など)をすべて自分で行う必要がある

- 手続きが多いため、税理士や司法書士などの専門家に相談するのも一つの方法

- 手続きを後回しにすると、相続税の申告期限(10か月以内)に間に合わなくなる可能性がある

9. 親の介護や医療費の精算

- 親が亡くなる前の介護費用や入院費の精算が必要になることがある

- 未払いの医療費や施設の利用料などを確認し、支払う必要がある

- 介護の負担を一人で抱えた場合、精神的・金銭的なサポートを考えることも重要

10. 遺産の使い方を計画的に考える

- 全財産を自分が管理することになるため、資産運用や節税対策を考える必要がある

- 不動産を売却する場合のタイミングや、相続税対策としての資産運用を検討する

- 親の財産が多い場合は、次の相続(自分の子供への相続)を見据えた対策を考える

11. まとめ

✅ 一人で全財産を相続するため、遺産分割のトラブルは少ないが、相続税の負担が大きくなる

✅ 不動産の相続に注意し、売却や維持管理の計画を立てる

✅ 納税資金を事前に準備するために、生命保険の活用や資産の現金化を検討する

✅ 親の借金や連帯保証の有無を確認し、必要なら相続放棄や限定承認を検討する

✅ すべての相続手続きを一人で行うため、専門家に相談しながら進めるのが得策

一人っ子の二次相続は、兄弟姉妹間のトラブルは少ないものの 「相続税対策」「納税資金の確保」「不動産の管理・売却」 などが大きな課題になります。

親が元気なうちに 生前対策(遺言・保険・贈与) をしておくことで、スムーズな相続が可能になります。

コラム