二世帯住宅で離婚する場合の注意点は?

離婚時の持ち家問題で大損しないために

すべきことも解説【後悔する前に】

『離婚したら二世帯住宅はどうなる?』

『親と同居中に離婚したらすべき事は?』

この記事では、

- 二世帯住宅で離婚したらどうなる?

ローンやお金についての注意点を解説 - 二世帯住宅の財産分与の問題

- 損せず離婚するために

相手より先にしておくべき準備

について解説します。

二世帯住宅での離婚は多い?

離婚を決めたらする事とは?

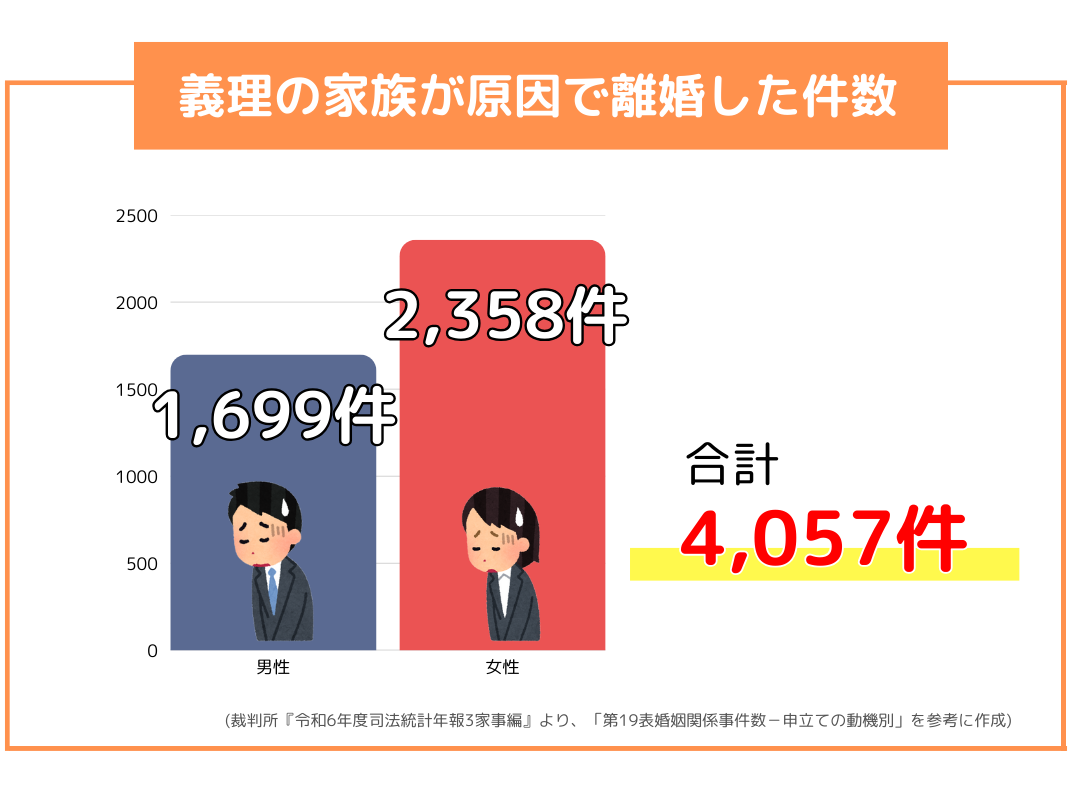

裁判所の統計によると、離婚の原因について

『家族・親族と折り合いが悪い』という回答は4,057件もあります。(参照:裁判所「令和6年司法統計年報3家事編」)

特に、義両親との同居をストレスに感じる人は

増加傾向にあり、そこから離婚を決心するケースも少なくありません。

離婚を決めたはいいけど、

何をしておけばいいんだろう?

離婚届を出せば離婚自体は成立しますが、その前に、まずは入念な準備が必要です。

離婚前にしておく準備

| ✅離婚後の生活を 考える | ・生活費はどうするのか ・住まいはどうするのか ・仕事は今のままでいいのか |

| ✅子どもについて 考える | ・親権はどちらが持つか ・養育費はどうするのか |

| ✅自分と相手の 資産を確認 | ・現金 ・家財など |

| ✅財産分与する ものを確認 | ・家や土地 ・車など |

離婚後の生活のことを考えた時、一番重要に

なるのが、財産分与です。

婚姻期間中に二人で築いた財産は、原則半分ずつ分け合うと法律で決まっています。

- 家や土地

- 家具や家財、車

- 貯金、年金、退職金

- 生命保険や損害保険

このうち、夫婦間で特に揉めやすいのは、

家をどうするかについて。

というのも、不動産は高額なうえ、物理的に半分に分けるのが難しいため、どちらか片方が損してしまう可能性のある財産だからです。

【重要】持ち家を財産分与する時の

注意点

二世帯住宅の家でも財産分与

できるの?

二世帯住宅であっても、婚姻期間中に購入した家は夫婦共有の財産です。

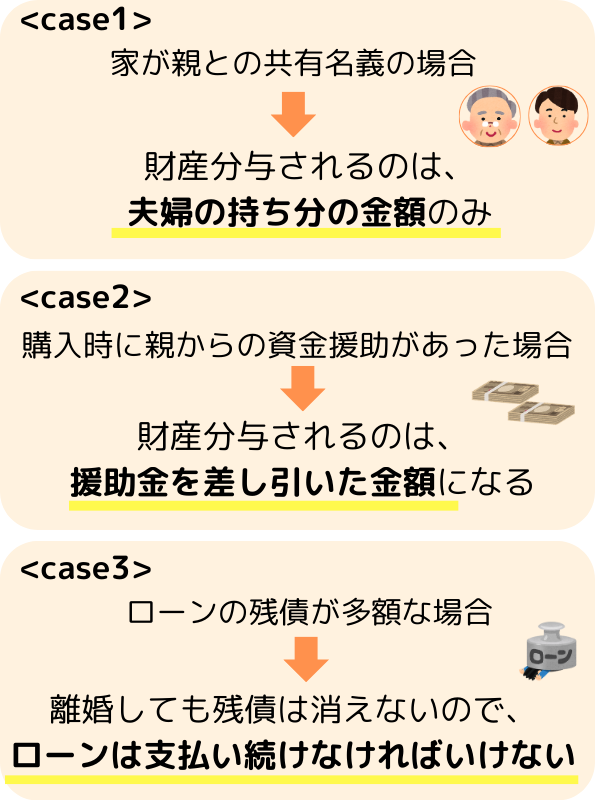

ただし、次の場合は分与の対象外になります。

- 家が親名義

- 結婚前に購入している

- 親名義の家を相続によって取得した

また、二世帯住宅は一戸建てに比べて購入費用が高いため、以下のケースに注意する必要があります。

家はどうやって分け合うの?

離婚する時の家をどうするかについては、

だいたい2パターンに分かれます。

| 片方が住み続ける | 家の価格の半分をもう片方に現金で払う |

| 家を売る | 売却金を半分ずつ分け合う(ローンも折半) |

どちらのパターンになっても、ますは家の価格を

調べることになります。

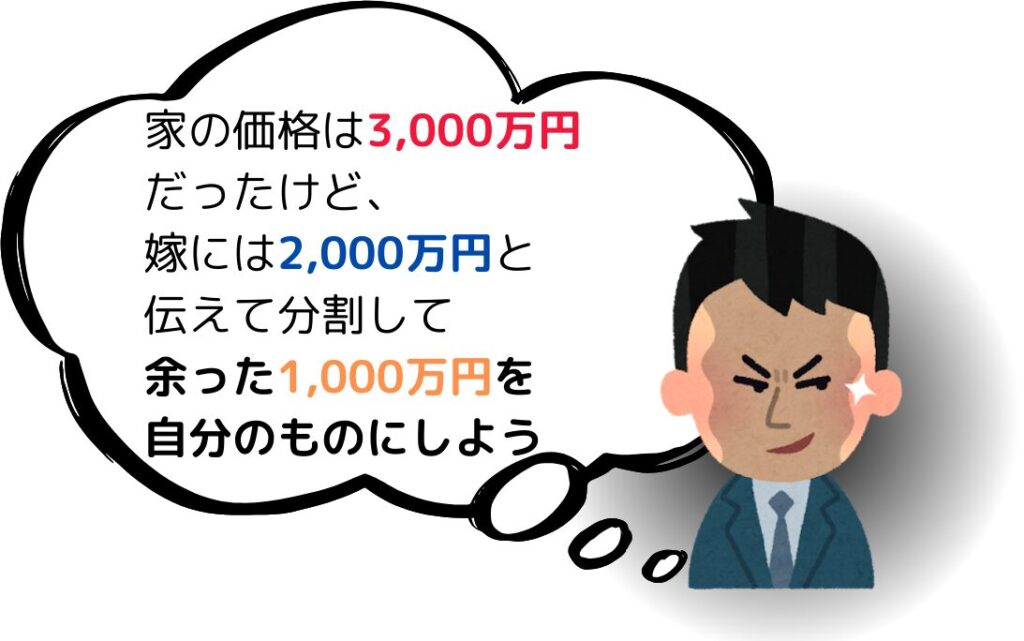

ここで注意したいのは、

家の価格を自分で調べておかないと、

相手の良いように分配される危険性が

あるということ。

離婚を目前にした相手であれば、自分が得をするように話を進めたいと考え始めるかもしれません。

もし自分で調べないと…。

極端な話に見えるかもしれませんが、実際こういうことはよくあります。

財産分与は、離婚から2年以内までならできます。

しかし、一度その内容が決定すると、原則後からやり直すことはできません。

離婚相手の良いようにされて後悔しないよう、

相手より先に、あなた自身の手で家の価格を調べることが重要です。

持ち家の価値を調べる方法は?

とは言え、わざわざ不動産屋に行くのは面倒…

家の価格の調べ方なんて

わからない…

そんな方におすすめなのが、スマホひとつで

家の価格を調べられる『イエウール』です。

イエウールは、会員登録なし・無料で利用できるサービス。なんと簡単1分で家の最高額を調べられます。

家の間取り・面積・築年数などがだいたい分かれば、たとえ相手名義の家であっても価格を調べられるんです。

- スマホで簡単1分!

無料で家の価格を調べられる - 不動産会社最大6社で一括査定

- 全国2,600社の優良企業と提携

- しつこい営業電話は一切なし

査定の結果はメールで連絡 - 調べたからといって必ず売る必要なし

イエウール公式:https://ieul.jp/

\60秒の簡単入力【全国対応】/

まずは無料で家の価格を調べてみる >>

※試したからといって家を売る必要もありません

イエウールについての口コミ

30代女性

30代女性

少しでも値がつけばいいかぐらいの気持ちで、試しにイエウールを使ってみました。2,400万の見積もりのところもあったけど、なかには3,000万円を超える値段を出してくれる不動産屋も見つけられました。

60代男性

60代男性

いろいろ入力しなきゃいけなかったが、3分ぐらいで終わった。査定をしてみて、思いのほか高値がついて、驚いてます。

イエウールの利点は、家の最高額がすぐに分かるということ。

その理由は、最大6社の不動産会社が一斉に家の価格を調べることで、価格競争が活発になり、自然と値段が上がっていく仕組みがあるからです。

全国2,600以上の優良企業の中から、あなたの家を高値で売ってくれる不動産会社を簡単に探すことができるんです。

まずは無料で家の価格を調べてみる >>

※試したからといって家を売る必要もありません

家の価値は早めに、あなたが

調べておく必要があります。

離婚の場合、家の評価額を知っている相手は、

自分だけが得をしたいと考え始める可能性が

かなり高いです。

もし、あなたが家の価格を知らないと…。

このような相手のせいで、あなただけが大損する

かもしれません。

イエウールであればスマホで利用でき、結果も

メールで届くので安心です。

離婚相手の良いようにされて後悔することがないよう、相手より先に、あなた自身の手で家の価格を調べることが重要です。

\60秒の簡単入力【全国対応】/

まずは無料で家の価格を調べてみる >>

※試したからといって家を売る必要もありません

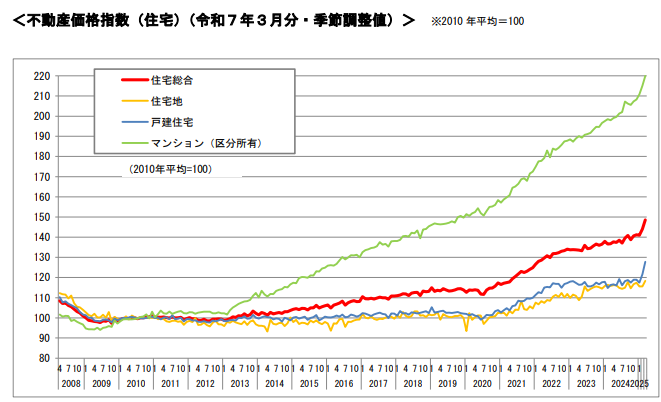

今、不動産価格が高騰中!

資材の高騰や円安の影響など、あらゆる要因により日本全国の不動産の価格が上昇しています。

(引用:国土交通省「不動産価格指数(住宅)令和7年3月分」)

不動産の価格を調べた人の体験談

60代女性

60代女性前もって想像していた価格より、プラス500万円という結果に。一度は調べてみるものですね。

30代男性

30代男性田舎なのでほとんど値段にならないんじゃないかと思ってましたが、実際に査定してみたら3,500万円でした。不動産の価値が上がっているという噂は本当だったみたいです。

離婚後の生活を考えると、家が高く売れて、自分の貰える金額が増えた方がありがたいですよね。

しかし、この不動産価格の上昇もずっと続くわけではありません。

イエウールは使ったからと言って必ずしも売る必要はないため、家の価格が上昇しているうちに、評価額だけでも調べておくことをおすすめします。

【イエウールの6つの特徴】

- スマホで無料で利用できる

- 不動産会社最大6社で一括査定

価格競争によって最高額が分かる - 大手から地域まで優良企業のみと提携

悪徳な不動産会社は契約解除済み - しつこい営業電話は一切なし

- 調べたからといって必ず売る必要なし

まずは無料で家の価格を調べてみる >>

※試したからといって家を売る必要もありません

もし家が高値で売れて手元に残るお金が多くなれば、離婚後の生活基盤を固めるのに役立ち、人生設計を立てやすくもなりますよね。

離婚してあなたが幸せな新生活を手にするための

第一歩として、今のうちに自身の手で家の価格を

調べてみてください。

\60秒の簡単入力【全国対応】/

まずは無料で家の価格を調べてみる >>

※試したからといって家を売る必要もありません

よくある質問

二世帯住宅だと離婚率は高い?

二世帯住宅と離婚率の関係については統計的に明確な数字があるわけではありませんが、同居に伴う人間関係の複雑さや生活環境の影響から、一般的に離婚リスクが高まる傾向が指摘されています。

- 生活習慣や価値観の違いによる摩擦

・二世帯住宅は義父母との同居や生活空間の共有が前提となるため、食事時間や家事のやり方、子育ての方針などで意見の相違が起きやすい。

・特に妻と義母の関係で摩擦が多く報告されており、嫁姑問題が離婚理由に発展するケースもある。 - プライバシーの欠如

・同じ家の中で暮らすことで夫婦だけの空間や時間が制限され、精神的な距離感が保ちにくくなる。

・プライバシーの不足はストレスを蓄積させ、夫婦関係に悪影響を及ぼす要因となる。 - 夫婦の主導権争いが複雑化

・夫婦の意見が対立した際に、親世帯がどちらかの味方につくことで対立が拡大する。

・「自分の親の意見に従いがち」あるいは「配偶者より親を優先する」といった行動が、配偶者の不満を強めやすい。 - 経済的負担や依存関係

・二世帯住宅は建築費が高額であり、親世帯の資金援助を受ける場合が多い。

・その結果「援助を受けたから強く言えない」という力関係の偏りが生まれ、夫婦の対等性が損なわれる場合がある。

・住宅ローンや維持費を巡る経済的ストレスが離婚要因になることもある。 - 子育てをめぐる干渉

・祖父母が子育てに積極的に関わるメリットもあるが、教育方針の違いからトラブルが起きやすい。

・「甘やかしすぎ」「しつけに口を出される」といった不満が夫婦の対立に直結することも多い。 - 夫婦間の結束が試される

・二世帯住宅では外部からの圧力(親世帯の意見や介護の負担)にさらされるため、夫婦が一致団結できればむしろ関係が強まる場合もある。

・しかし、協力体制が弱い夫婦では逆に対立が激化し、離婚率が高まる傾向がある。 - 統計的背景の不足と現実的傾向

・「二世帯住宅だから離婚率が高い」と明確に示す公的統計は存在しない。

・ただし、離婚相談や家庭問題の現場からは「二世帯住宅特有の人間関係トラブル」が離婚理由として挙げられることが多い。

・つまり直接的に「二世帯住宅が原因」ではなく、「人間関係・生活環境の複雑化」が離婚率上昇に寄与していると考えられる。

✅ まとめ

二世帯住宅そのものが離婚率を高めるわけではありませんが、生活習慣や価値観の違い、プライバシー不足、経済的依存、親の干渉など、夫婦関係にストレスを与える要素が増えることで、離婚リスクが相対的に高まる傾向があります。夫婦が事前にルールを決め、親世帯と適度な距離感を持てるかどうかが、安定した結婚生活を送れるかどうかの鍵となります。

親と同居してる場合の財産分与

親と同居している場合の財産分与は「夫婦の共有財産」と「親の財産」とが混ざりやすいため、離婚時の取り扱いが複雑になるのが特徴です。

- 基本原則:財産分与の対象は「夫婦の共有財産」

・結婚後に夫婦が協力して形成した財産は、名義にかかわらず原則2分の1ずつ分け合う。

・婚姻前から持っていた財産や、親から相続・贈与された財産は「特有財産」となり、分与の対象外となる。 - 親の家に同居していた場合

・親名義の家に住んでいたなら、その不動産は親の所有物であり、離婚時の財産分与対象にはならない。

・夫婦は「無償で住まわせてもらっていた」立場であり、住居に関する分与は発生しないのが原則。 - 二世帯住宅や建築費を出したケース

・親名義の土地に夫婦が資金を出して建てた家の場合、その家の部分は夫婦の財産として評価される可能性がある。

・ただし、土地は親の所有なので分与対象外。建物だけを夫婦の共有財産として評価し、分け合うことになる。

・親が資金援助して建築した場合、その援助が「贈与」なのか「借入」なのかによって扱いが異なる。贈与なら夫婦共有、借入なら返済義務をどう負担するかを考える必要がある。 - 生活費や家計の扱い

・親と同居していたため家賃や光熱費の負担が少なかった場合でも、それ自体は財産分与に直接関係しない。

・ただし、その分夫婦が貯蓄を増やせたなら、その貯蓄は夫婦の共有財産となり、平等に分けることになる。 - 親の財産を夫婦が管理していた場合

・親の預金や不動産を管理していても、名義が親である限り分与対象外。

・「親の財産を勝手に分与することはできない」というのが基本。

・ただし、夫婦が共同で親の介護費や維持費を大きく負担していた場合、慰謝料や扶養料の議論に影響するケースもある。 - 親から相続や贈与を受けていた場合

・結婚中に親から一方の配偶者が相続した財産(不動産・預金)は、その人の特有財産として扱われ、分与対象外。

・ただし、その財産を夫婦の生活に使った場合(相続資金で家を建てるなど)、共有財産化して分与対象になる場合がある。 - 分与割合の基本と例外

・原則は「2分の1ずつ」だが、親と同居で特別な状況がある場合に調整が行われることがある。

・たとえば、妻が義両親の介護を長期間担っていた場合、財産分与や慰謝料で有利に評価されることもある。 - まとめ

・親と同居していても、分与の対象はあくまで「夫婦が築いた財産」であり、親名義の財産は関係しない。

・しかし「土地は親名義・建物は夫婦出資」「親から資金援助あり」といったケースでは、分与の可否や割合が複雑になる。

・事前に出資割合や所有名義を明確にしておくことが、離婚時のトラブル回避につながる。

✅ ポイント

親と同居していても「夫婦共有財産」と「親の財産」を明確に分けて考える必要があります。特に住宅関連は「土地は親、建物は夫婦」などのケースが多く、分与の線引きが争点になりやすいので注意が必要です。

嫁姑問題は離婚の原因になりやすい?

嫁姑問題は昔から離婚理由の代表例の一つとして挙げられており、現代でも離婚相談の中で頻繁に取り上げられます。

- 離婚原因としての位置づけ

・裁判所の統計で直接「嫁姑問題」という項目はないが、実際には「性格の不一致」「親族との不和」といった大分類の中に含まれている。

・弁護士やカウンセラーへの相談内容を見ると、配偶者本人ではなく「義両親との関係」がきっかけで離婚に至るケースは少なくない。

・特に「姑」との関係は、妻側からの離婚相談でよく挙げられる要素のひとつ。 - 生活環境の影響

・同居の場合、生活習慣や価値観の違いが日常的な摩擦を生みやすい。

・「家事のやり方」「子育ての口出し」「プライバシーの不足」などがストレスの原因になる。

・別居していても頻繁に干渉があると、夫婦間の関係に悪影響を及ぼす。 - 夫の態度が鍵となる

・嫁姑間のトラブルが起きたとき、夫がどちらの立場に立つかが重要。

・夫が姑を優先し妻を軽視すると、妻の孤立感が強まり、離婚を選択するきっかけになりやすい。

・逆に夫が中立的に調整役となれば、トラブルは深刻化しにくい。 - 育児や家事をめぐる干渉

・姑が「自分の経験」を押し付けることで、妻が「子育てを奪われた」と感じることがある。

・「母親としての尊厳が傷つけられる」ことは強い不満の原因となり、夫婦間の溝を深める。

・義母の干渉に夫が無関心だと「自分の味方がいない」という絶望感から離婚を決意するケースもある。 - 経済的依存関係による影響

・夫婦が義両親からの経済的援助を受けている場合、「援助を盾にした干渉」が起きやすい。

・住居が親名義、生活費の援助があるなどの場合、妻が立場的に弱くなり、ストレスが蓄積しやすい。 - 心理的ストレスの蓄積

・「姑から否定される」「監視されている」という感覚は妻の自己肯定感を下げる。

・小さな不満が積み重なることで夫婦関係に影響し、最終的に離婚という選択につながる。 - 離婚のきっかけとして現れやすい形

・離婚調停や裁判では「姑と合わないから離婚したい」とは直接主張しづらいため、法的には「性格の不一致」と整理される。

・しかし実際には「嫁姑関係の悪化」が根底にあり、夫婦の信頼関係が壊れる原因になることが多い。 - まとめ

・嫁姑問題は、現代でも離婚原因として十分に機能している。

・特に夫が調整を怠る場合や、同居・経済的依存が絡む場合、離婚リスクは高まる。

・逆に、夫が中立的な調整役を果たし、物理的・心理的に適度な距離感を保てば、深刻化を防ぐことができる。

✅ 結論

嫁姑問題そのものは法律上の離婚原因には直接ならないが、夫婦関係の不和を引き起こす大きな要因であり、結果的に「性格の不一致」や「親族との不和」として離婚理由に含まれることが多い。つまり「離婚に発展しやすい典型的な火種」であると言えます。

財産分与の方法

離婚時の財産分与にはいくつかの方法があり、それぞれにメリット・デメリットがあります。

- 現物分割(げんぶつぶんかつ)

・財産をそのまま現物で分ける方法。

・例:預金を半分ずつ分ける、不動産を一方が取得し他方は別の財産を取得する、車を片方がもらいもう一方は家電を受け取る、など。

・シンプルで分かりやすく、手続きも比較的容易。

・ただし不動産のように分割できないものは現物分割が難しい。

・不公平感が出やすく、評価額の算定で揉めることもある。 - 換価分割(かんかぶんかつ)

・財産を売却して現金化し、その代金を分ける方法。

・例:離婚時に自宅を売却し、売却益を夫婦で折半する。

・公平に分けやすく、分割の手間が少ないのが利点。

・不動産を売却する場合、相場やタイミングによって売却益が減少するリスクがある。

・子どもがいる場合「住まいを失う」という問題が生じることもあり、安易に選べないケースもある。 - 代償分割(だいしょうぶんかつ)

・一方が財産を取得し、他方にその分の代償金を支払う方法。

・例:夫が自宅不動産を取得し、妻には代償金として現金を支払う。

・不動産や事業など「分けられない資産」がある場合に有効。

・夫婦の一方に十分な支払い能力があることが前提条件。

・支払能力が不足している場合は実行が難しい。 - 共有分割(きょうゆうぶんかつ)

・財産を分割せず、離婚後も夫婦が共同で所有し続ける方法。

・例:離婚後も自宅不動産を夫婦共有名義のまま維持する。

・売却や処分を急がずに済み、資産価値を保持できる。

・しかし、離婚後も共有関係が続くため、新たなトラブルの火種になるリスクがある。

・特に不動産の場合、管理や固定資産税の負担、将来の売却合意が難航することも多い。 - 実務上の使い分け

・預金や株式など分割しやすい財産は「現物分割」が多い。

・不動産は「代償分割」または「換価分割」が選ばれることが多い。

・円満離婚では「代償分割」で解決することが多いが、支払能力がなければ「換価分割」となる。

・「共有分割」はあくまで一時的措置として使われることが多く、最終的には売却や代償支払いに移行するのが一般的。 - まとめ

・現物分割=シンプルだが分けにくい財産には不向き。

・換価分割=公平だが住まいを失うリスクあり。

・代償分割=柔軟だが支払能力が必要。

・共有分割=解決を先延ばしできるが、将来の紛争リスクあり。

・財産の種類・夫婦の経済状況・子どもの生活環境などを考慮して、最適な方法を選択することが重要。

✅ 結論

財産分与には複数の方法があり、どれを選ぶかは「財産の性質」と「夫婦の経済力」によって変わります。公平さと実行可能性をバランスさせながら決めるのがポイントです。

ローンが残ったまま離婚する場合

二世帯住宅は建築費が高額になりやすく、親の援助や夫婦共有名義でローンを組むケースが多いため、離婚時に大きなトラブルとなりやすいのが特徴です。

- ローンが残っている場合の基本原則

・離婚しても住宅ローン契約はそのまま残るため、名義人に返済義務が続く。

・夫婦共有名義でローンを組んでいれば、離婚後も連帯債務者・連帯保証人として返済義務が免れない。

・金融機関は離婚を理由に契約を解除することはなく、債務の責任分担は当事者間で解決するしかない。 - 不動産の名義とローンの関係

・二世帯住宅の多くは「土地は親名義、建物は夫婦共同名義」というパターン。

・この場合、ローンの対象は建物部分となり、離婚時にどちらが住むか、または売却するかを決める必要がある。

・土地が親のものであれば、夫婦だけで勝手に売却できないため、処理が難航しやすい。 - 残債がある状態での選択肢

- 売却してローンを完済(換価分割)

・住宅を売却し、その代金でローンを返済する。

・売却益が残れば財産分与できるが、売却額が残債を下回る「オーバーローン」の場合は不足分を夫婦で負担。 - 一方が住み続けて返済(代償分割)

・夫または妻のどちらかが住宅を引き取り、ローン返済を続ける。

・もう一方には持ち分に応じて代償金を支払うのが原則。

・ただし金融機関が名義変更を認めないことが多く、現実的には難しい。 - 共有のまま返済を継続(共有分割)

・離婚後も共同名義のままローンを返済する方法。

・生活が別々なのに債務を共有するため、将来トラブルが生じやすい。

- 売却してローンを完済(換価分割)

- オーバーローンの場合の問題点

・売却してもローンが残る場合、不足分を現金で清算する必要がある。

・どちらがどれだけ負担するかを決められず、離婚調停に持ち込まれることが多い。

・親が保証人になっている場合、返済不能になると親に請求が及ぶリスクもある。 - 親の援助との関係

・二世帯住宅は親の資金援助が前提となることが多く、「贈与」か「貸付」かで扱いが変わる。

・贈与なら夫婦の共有財産に組み込まれるが、貸付なら返済義務が残り、離婚時にも整理が必要。

・親が土地を提供している場合、夫婦が離婚しても家を自由に処分できないケースが多い。 - 実務上の解決方法

・住宅ローンがある状態での離婚は、単なる財産分与ではなく「債務整理」とセットで考える必要がある。

・金融機関と交渉して「名義変更」や「借り換え」ができれば、一方が住み続ける解決策が取れる。

・それが難しい場合は売却し、損失をどう分担するかを協議するしかない。 - まとめ

・二世帯住宅は「土地と建物の名義が複雑」「親の関与がある」「建築費が高額でローン残が大きい」という特徴から、離婚時の処理が困難。

・選択肢は「売却」「一方が引き取る」「共有のまま返済」の3つが基本だが、いずれもハードルが高い。

・事前に名義や返済計画を明確にしておかないと、離婚時に大きな紛争となりやすい。

✅ 結論

二世帯住宅のローンが残っている状態での離婚は、通常の住宅よりもさらに複雑で、親の協力や金融機関との調整が欠かせません。離婚後もローン義務が残ることを前提に、売却か引き取りかを早期に検討することが重要です。

コラム